創業資本匯

卓泳

2025-08-06 10:59

3月6日,十四屆全國人大三次會議舉行經濟主題記者會。中國人民銀行行長潘功勝現場表示,將根據國內外經濟金融形勢和金融市場運行情況,擇機降準降息。

根據潘功勝的相關表述及記者采訪看,貨幣政策操作上,短期內結構性工具優于數量型工具,數量型工具又優于價格型工具。究其原因,在凈息差、匯率掣肘的背景下,結構性貨幣政策工具發力的空間更大。

今年結構性貨幣政策工具發力主要體現在兩方面:一是再貸款利率可能下調25BP,以緩解銀行凈息差壓力;二是一些再貸款工具提額,支持消費的再貸款工具可能創設,以加大對薄弱環節和重點領域的支持。

結構性貨幣政策工具重要性凸顯

今年政府工作報告提出,實施適度寬松的貨幣政策。發揮好貨幣政策工具的總量和結構雙重功能,適時降準降息,保持流動性充裕,使社會融資規模、貨幣供應量增長同經濟增長、價格總水平預期目標相匹配。

中國央行貨幣政策工具包括總量工具和結構性工具,總量工具又分為數量型(如降準)和價格型(如降息)。而從潘功勝的表述看,貨幣政策操作上,短期結構性工具優于數量型工具,數量型工具又優于價格型工具。

潘功勝表示,今年我們將根據國內外經濟金融形勢和金融市場運行情況,擇機降準降息。在談及降準時,潘功勝表示目前金融機構存款準備金率平均為6.6%,還有下行空間,但是他沒有談及降息的空間。

這是因為降息存在掣肘因素,外部主要是人民幣匯率壓力,內部主要是凈息差。降息指政策利率(7天逆回購利率)下調帶動存貸款利率下調,但近年來7天逆回購利率下調后,貸款利率下得快、存款利率降不動,導致商業銀行凈息差持續收窄。

國家金融監管總局的數據顯示,去年末商業銀行凈息差降至1.52%,創歷史新低。這一息差水平已突破了《合格審慎評估實施辦法(2023年修訂版)》中自律機制合意凈息差1.8%的臨界值。

央行曾在《2023年第二季度中國貨幣政策執行報告》中指出,商業銀行維持穩健經營、防范金融風險,需保持合理利潤和凈息差水平,這樣也有利于增強商業銀行支持實體經濟的可持續性。

華泰證券研究所所長張繼強表示,短期貨幣政策重心依然在穩息差、穩匯率,央行強調結構性工具降息,而非政策利率或貸款利率降息,預計7天逆回購利率和LPR短期不會下調,需要等待二三季度基本面和外部壓力作為觸發劑。相比降息,降準優先級明顯更高,空間也更足。

財信國際經濟研究院副院長伍超明表示,面對提振消費、穩定樓市股市、支持科技創新需要更多貨幣支持和貨幣總量寬松面臨息差、匯率約束的矛盾,結構性貨幣政策工具成為當下寬松加力的重要抓手。

結構性降息緩解凈息差壓力

一般認為,貨幣政策是總量政策,因此中央銀行主要通過調整存款準備金率、利率等總量工具,實現政策目標。不過金融危機后主要經濟體普遍設立結構性貨幣政策工具,中國則在2021年以后創設多種再貸款工具。

2021年11月,人民銀行創設碳減排支持工具和支持煤炭清潔高效利用專項再貸款兩個工具,期限為1年期,利率為1.75%。兩個工具采取“先貸后借”的直達機制,金融機構向相關領域內的企業發放優惠利率貸款后,可向人民銀行申請再貸款資金支持。

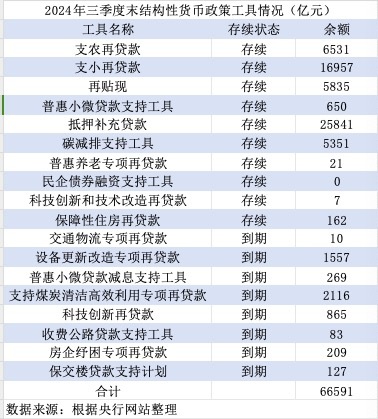

此后,央行陸續設立多類再貸款工具。截至去年9月末結構性貨幣政策工具一共18項,其中10項處于存續狀態,有8項已到期,余額合計6.66萬億元。

這些工具的運作機制和碳減排支持工具類似,期限也為一年期,利率一直保持在1.75%。因為利率較低,通過再貸款可加強對薄弱環節和重點領域的支持。

不過,三年來央行多次降息,央行政策利率與再貸款利率的利差收窄并倒掛。2021年11月,7天逆回購利率為2.2%,二者利差為45BP;而現在7天逆回購利率降至1.5%,二者利差為-25BP。

考慮到7天逆回購利率是普通貸款利率的定價錨,7天逆回購利率持續下調意味著普通貸款利率大幅下降。在再貸款利率保持不變時,這就會產生兩種結果:一是通過再貸款支持特定領域的貸款利率與普通貸款利率利差縮小,不利于激發企業申請特定領域貸款的熱情;二是金融機構通過再貸款投放的特定領域貸款利率和再貸款利率利差壓縮,不利于穩定銀行凈息差。因此,客觀上有必要下調再貸款利率。

潘功勝在發布會上表示,中央銀行向商業銀行提供的結構性貨幣政策工具資金利率也有下行空間。同時,綜合運用公開市場操作、再貸款再貼現、政策利率等貨幣政策工具,保持市場流動性的充裕,降低銀行負債成本。

從過往看,再貸款利率調降幅度一般在25BP左右。以存在時間較長的支農支小再貸款為例,2020年7月1日一年期支農支小再貸款利率下調25BP至2.25%,2021年12月7日又下調25BP至2%,2024年1月25日又下調25BP至2%。后續若下調再貸款利率,可能也會下調25BP,即降至1.5%。

和7天逆回購利率下調的全面降息相比,結構性降息有不同的效果,既能激發銀行對特定領域的支持,也能直接降低銀行負債成本,一定程度上有助于穩定銀行凈息差。

提額或創設新工具

除了再貸款降息外,結構性貨幣政策工具發力的另一方面是提高額度及創設新工具。潘功勝表示,進一步擴大科技創新和技術改造再貸款,從目前的5000億擴大到8000億至10000億,更好滿足企業的融資需求。

科技創新和技術改造再貸款創設于去年4月,央行提供低成本的資金,激勵引導金融機構加大對科技型中小企業、重點領域技術改造和設備更新項目的金融支持力度,額度定位5000億元。對于符合要求的貸款,按貸款本金的60%予以低成本資金支持。

人民銀行信貸市場司司長彭立峰今年1月在國新辦介紹,截至2024年底,銀行營銷對接項目2.2萬個,對接率93.3%;銀行與企業已簽訂貸款合同金額超過8000億元,企業已用款近2000億元,對應項目投資總額2.2萬億元。

和其他再貸款不同的是,科技創新和技術改造再貸款還有財政貼息政策的配套政策。央行數據顯示,截至2024年底,設備更新貸款加權平均利率3%,疊加中央財政貼息后,實際融資成本僅1.5%,低于目前3.1%的1年期貸款市場報價利率。

此次科技創新和技術改造再貸款額度提高到8000億至10000億,一躍成為額度僅次于支小再貸款的第二大結構性貨幣政策工具。如8000億至10000億額度用完,可撬動13333億元-16666億元的信貸增量。

潘功勝還表示,用好支持資本市場的兩項貨幣政策工具,與證監會探索常態化的制度安排,支持資本市場穩定發展。

這兩項工具分別是證券、基金、保險公司互換便利和股票回購增持再貸款,額度分別為5000億元和3000億元。截至今年2月末,互換便利共開展兩次操作,金額合計1050億元;上市公司披露擬申請回購增持貸款金額上限約750億元。如二者額度用完,后續仍有增加額度的可能。

值得注意的是,潘功勝表示,研究創設新的結構性貨幣政策工具,重點支持科技創新領域的投融資、促進消費和穩定外貿。今年政府工作的重點是擴大內需尤其是提振消費,市場認為央行或設立相關再貸款支持消費。

伍超明表示,穩股市的兩項結構性工具規模有望加大,針對提振消費的再貸款工具創新或已在路上。